IL DEBITO PUBBLICO, IL RATING, LO SPREAD

Il debito dello Stato nei confronti di altri soggetti (imprese private e/o pubbliche, banche, compagnie di assicurazione, fondi comuni di investimento, etc.) si definisce “Debito pubblico”. Il debito è rappresentato dai titoli di Stato (in Italia BOT, BTP, CCT, CTZ e altri) e serve per coprire le momentanee necessità di moneta.

Il “Debito pubblico”, può essere classificato in interno ed estero (sulla base della nazionalità dei detentori dei titoli rappresentativi).

Anche altri soggetti pubblici (Regioni,Comuni, etc.) possono emettere titoli di credito rappresentativi del proprio debito al fine di finanziare le proprie spese.

Lo Stato e/o gli altri enti pubblici devono coprire il debito alle scadenze previste ed evitare l’insolvenza sovrana (ciò che nel caso di privati si chiama fallimento). Purtroppo, negli stati moderni è diffusa la prassi di incrementare le spese (anche di natura corrente) ed emettere titoli per finanziarle senza un controllo adeguato.

I titoli rappresentativi del debito pubblico sono generalmente considerati a basso rischio. Tuttavia si sono verificati dei casi di insolvenza sovrana (la Spagnadichiarò la propria insolvenza diverse volte tra l’ottocento ed il novecento, la Germania ottenne nel 1953 la cancellazione di metà del suo debito da parte di 21 paesi occidentali, l’Argentina, negli ultimi anni ha rifiutato di pagare i detentori di titoli ed ha cambiato moneta).

La Grecia nel 2012 ha concordato con i rappresentanti di banche e istituzioni europee una “ristrutturazione” del debito mediante riduzione del totale dovuto e posticipazione delle scadenze.

Chiaramente l’insolvenza sovrana scatena l’ira dei creditori, ad esempio l’Argentina, cambiando valuta ha dichiarato unilateralmente di aver azzerato il debito pubblico nella vecchia moneta ed è stata chiamata in giudizio nei tribunali internazionali ed alla Camera Arbitrale (ICSID) della Banca Mondiale, da alcuni creditori statunitensi e tedeschi. Per qualche anno i titoli argentini non sono stati quotati nelle borse internazionali.

Gli investitori istituzionali (banche, compagnie di assicurazione, fondi comuni di investimento, imprese multinazionali, etc.) valutano preventivamente l’investimento da effettuarsi ed il connesso rischio d’insolvenza sulla base di alcuni fattori che sono principalmente il tasso d’interesse ed il cosiddetto spread.

Da un punto di vista immediato è evidente che alti tassi di interesse offerti dallo stato emittente stimolano l’avidità degli investitori, tuttavia una riflessione più attenta può evidenziare un alto rischio di insolvenza. Viceversa un basso tasso di interesse seppur remunera in misura inferiore il capitale investito è sintomo di un limitato rischio di insolvenza.

Lo Spread è la differenza di rendimento tra i titoli similari emessi da due paesi diversi. L’indice più utilizzato attualmente per valutare i titoli del debito pubblico italiano è lo spread BTP/BUND con scadenza 10 anni che misura la differenza di rendimento tra il BTP italiano ed il BUND tedesco.

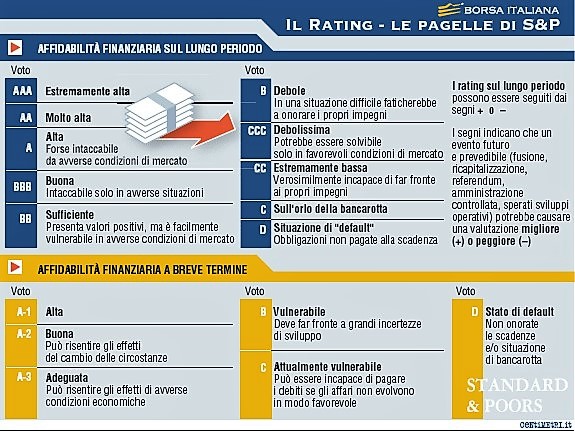

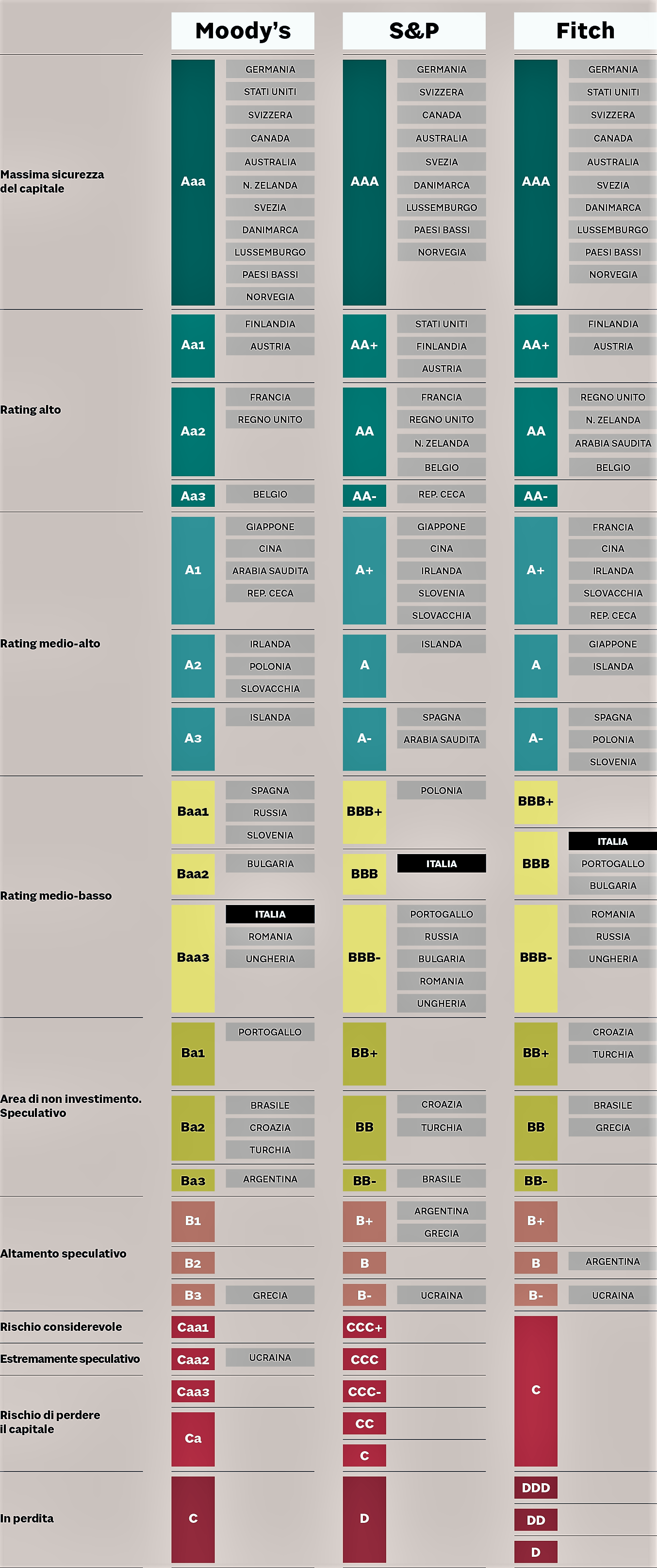

Alcune società internazionali di consulenza (Moody’s, S&P, Fitch), le c.d. “agenzie di rating” pubblicano dei dati sulla solvibilità (capacità di pagare il debito) dei più grossi debitori al mondo (Stati sovrani, imprese multinazionali, etc.). Tali dati sono tenuti in considerazione dagli investitori che valutano la solidità degli Stati ed il corrispondente rischio di credito.

Tuttavia, va considerato che le agenzie di rating elaborano i loro indici e valutazioni sulla base dei dati contabili pubblicati dagli stessi Stati sovrani in osservanza alle normative nazionali, che spesso non sono uniformi. Inoltre può capitare che i dati contabili siano pubblicati senza alcuna preventiva certificazione di revisori esterni ed indipendenti.

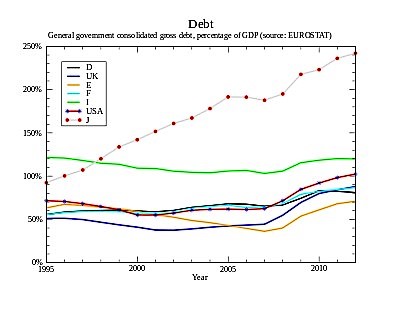

Generalmente, viene considerato un’importante indice di valutazione il rapporto Debito/PIL, (Debito Pubblico/Prodotto Interno Lordo). Il PIL è rappresentato dal totale dei beni e servizi prodotti da uno Stato in un periodo di tempo predeterminato (generalmente l’anno solare è il parametro di riferimento). Tale indice, evidenzia in teoria come lo Stato è in grado di pagare il debito coprendolo ad esempio con l’imposizione fiscale. I propugnatori di questo indice sostengono che quello che rileva è il rapporto e l’andamento reciproco delle due grandezze, ovvero uno Stato sovrano può anche avere un alto debito e non correre il rischio di insolvenza a condizione che sia altrettanto elevato il PIL.

L’indice è anche la base del “Patto di stabilità e crescita” vigente nell’Unione europea. I Parametri di Maastricht considerano esclusivamente il debito pubblico esistente, mentre non tengono conto delle obbligazioni future giuridicamente rilevanti, a cui gli stati membri non si possono sottrarre. Si pensi semplicemente a tutta l’attività contrattuale posta in essere giornalmente dagli Stati sovrani (forniture da parte imprese private e pubbliche di utilità e beni necessari per la prestazione di pubblici servizi quali sanità, scuole, TFR dipendenti pubblici, etc.).

Inoltre, vi è da considerare che sono possibili difformità da parte di tutti gli Sati membri nelle metodologie di elaborazione del PIL.

Il rapporto Debito/PIL può essere un utile indice di valutazione solamente se tutti gli stati sovrani di cui si analizza il debito elaborano i dati contabili allo stesso modo e li pubblicano con estrema precisione. Se, contrariamente i dati relativi al debito pubblico ed al PIL di vari paesi non sono uniformemente elaborati e precisamente pubblicati dagli Stati sovrani si corre il rischio di valutare male il debito e, quindi, il rischio di investimento.

Sarebbe particolarmente utile l’elaborazione a consuntivo di un indice che tenga conto del debito di ogni singolo stato in relazione alla differenza (Avanzo o Disavanzo) tra entrate ed uscite correnti. Come si può notare dal grafico, in particolare per il Giappone abbiamo un rapporto Debito/PIL molto alto; ma, per le motivazioni in precedenza esposte non si possono effettuare paragoni da usare come giustificazione per l’incremento del debito pubblico.

La situazione del debito pubblico italiano

I signori del Debito pubblico: nei tre anni della gestione Padoan, il rosso cumulato dallo Stato è cresciuto di 119 miliardi di euro. Ma il peggio deve ancora arrivare. Secondo l’Osservatorio di Carlo Cottarelli, ex commissario alla spending review, nei prossimi tre anni il debito pubblico crescerà “di ben 55 miliardi in più di quanto sarebbe spiegato dall’andamento del deficit”. Come a dire che l’eccesso di spesa non giustifica il peggioramento dei conti pubblici. (Business Insider Italia: Giuliano Balestreri)

Come si può notare, in Italia dal 2005 al 2017 il debito ha un andamento continuamente crescente.

| Anno | Debito | PIL | % sul PIL |

| 2005 | 1.512.779 | 1.429.479 | 105,83% |

| 2006 | 1.582.009 | 1.485.377 | 106,51% |

| 2007 | 1.602.115 | 1.546.177 | 103,60% |

| 2008 | 1.666.603 | 1.567.761 | 106,30% |

| 2009 | 1.763.864 | 1.519.702 | 116,10% |

| 2010 | 1.843.015 | 1.548.816 | 119,00% |

| 2011 | 1.897.900 | 1.580.220 | 120,10% |

| 2012 | 1.989.781 | 1.613.265 | 123,33% |

| 2013 | 2.070.228 | 1.604.599 | 129,01% |

| 2014 | 2.137.322 | 1.621.827 | 131,80% |

| 2015 | 2.173.403 | 1.652.085 | 131,60% |

| 2016 | 2.219.581 | 1.689.748 | 131,40% |

| 2017 | 2.263.479 | 1.724.954 | 131,20% |

Gli interessi passivi corrisposti ai creditori sono circa 80 miliardi di euro annui. Nel 2012 è stata pari a circa 86 miliardi di euro.

L’enorme debito pubblico italiano pesa sul bilancio dello Stato per gli interessi pagati. Quindi lo Stato per pagare gli interessi utilizza gran parte delle proprie risorse che non si possono utilizzare per altre finalità sociali. Diminuiscono anche i trasferimenti agli enti locali; i pubblici amministratori per mancanza di fondi diminuiscono quantità e qualità dei servizi prestati ai cittadini.

Conseguentemente i cittadini sono costretti a subire l’aumento della già pesante tassazione.

Alberto Gullino

Fonti:

Il Sole 24 ORE, Quotidiano economico-finanziario

Wikipedia, l’enciclopedia libera

Business Insider Italia: Giuliano Balestreri